发布日期:2024-10-23 17:42 点击次数:180

公司是地处中国西部的矿业巨头,矿产资源丰富,覆盖西藏、青海、内蒙等资源富集地区,并且仍在不断扩张,在看好中国经济明年加速恢复的前提下,我们认为商品的价格可能继续上移在线配资服务,我们看好公司立足铜矿,布局铁、锂资源的多元发展战略,公司明年业绩表现有望超出预期。

一、立足西部,辐射全国

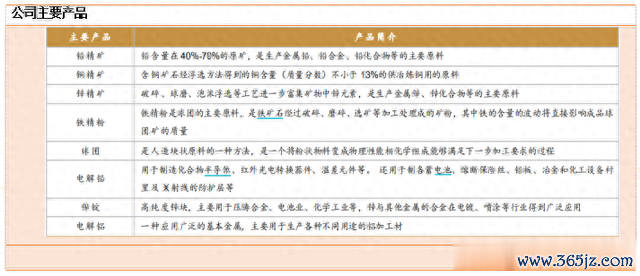

公司业务分布广泛,集中于西北地区。西部矿业是中国第二大铅锌精矿生产商、第五大铜精矿生产商。公司在围绕矿山资源开发外,紧跟新能源建设潮流,利用自身独特的地域优势开发盐湖资源,布局锂矿板块,目前公司主要从事铜、铅、锌、铁、镍、钒、钼、锂等基本有色金属、黑色金属的采选、冶炼、贸易等业务,以及黄金、白银等稀贵金属和硫精矿等产品的生产及销售。

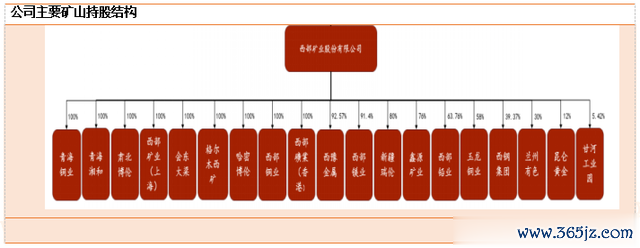

公司全资持有或控股并经营14座矿山,其中,有色金属矿山7座、铁及铁多金属矿山6座、盐湖矿山1座,截止2023年上半年,公司保有有色金属资源储量1505万吨,贵金属资源储量黄金27吨,白银3900吨,黑色金属资源储量3.1亿吨,盐湖资源储量12亿吨,其中氯化锂储量285万吨,总资源量潜在价值突破1.2万亿元。

我国的主要矿产资源主要集中在西部地区,我国西部地区蕴藏着59%的锌资源、55%的铅资源和65%的铜资源。西部矿业作为西部最大的有色金属矿业公司之一,背靠青海省和青海国资,资源禀赋突出,有利于公司优先获得西部优质矿产资源。

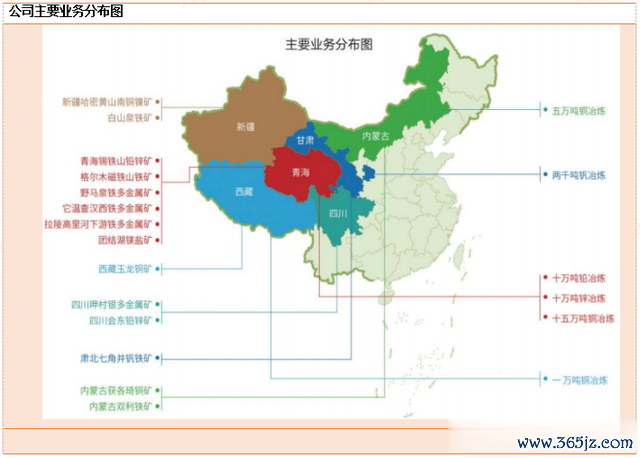

目前公司持有的矿山资源都是西部优质资源。截至目前,公司共全资持有或控股经营14座矿山,主要包括锡铁山铅锌矿、玉龙铜矿、呷村银多金属矿、获各琦铜矿、会东铅锌矿、拉陵高里河下游铁多金属矿、团结湖镁盐矿、哈密黄山南铜镍矿、肃北七角井钒铁矿等。公司矿山分布遍及内蒙古、哈密、肃北、四川、西藏、新疆、青海等地,涵盖了铁、钒铁、铜铅锌、金银、镍铜、氯化镁等多种矿产资源。

二、高速扩张叠加高分红打开公司上限

公司经营指标持续改善,2019年起归母净利润实现扭亏为盈,2023年营收保持增长趋势。公司营业收入在2018-2022年维持增长态势,2022年营业收入达到近五年最高值397.6亿元,同比增长3.3%,归母净利润实现水平34.5亿元,同比增长17.5%。

上市以来公司累计分红15次,累计分红金额达到71.5亿元,累计分红比例高达56.2%。2022年3月公司公告,拟向全体股东每10股派发现金股利14元,共计分配33.36亿元,股利支付率达到96.8%。

2023年前三季度,公司的营收继续维持增长趋势,前三季度公司实现累计营业收入322.2亿元,同比增长17.7%。但是因为成本增加和大宗商品价格下行原因,公司前三季度归母净利略有下滑,截至2023年前三季度,公司实现归母净利润22.0亿元,同比减少7.7%。

铜是公司最重要的营收和利润来源,铜产品毛利占稳步提升。随着玉龙铜矿改扩建的投入完成,公司逐步完成从主营铅锌产业到铜产业的转型。截至2022年,铜产品已经成为公司最重要的营收和毛利来源,2022年公司铜产品营收占比达到64.2%,毛利占比达到57.4%,在各项业务中稳居第一。

公司铜矿主要有西藏玉龙铜矿、内蒙古获各琦铜矿。玉龙铜矿2022年生产铜精矿13.15万吨,2023年因玉龙一二选厂技术提升改造项目实施,计划生产铜精矿约11.90万吨;获各琦铜矿2022年生产铜精矿1.5万吨,2023年计划生产铜精矿约1.5万吨。

随着玉龙铜矿扩建完成,公司铜金属产量有望进一步提升。玉龙铜业一二选厂技改项目已于2023年11月初正式投产,投产后公司铜矿年处理量增加450万吨至2280万吨,矿产铜产量由12万吨增加至15万吨,将驱动公司产业发展绿色升级,进一步提升选矿生产技术指标和经济运行指标,增厚公司业绩。

除铜矿外,我们认为公司的铁矿和锂资源也是未来公司最大的看点。

铁矿:采集规模大,资源储量丰富

(1)内蒙古双利铁矿

内蒙古双利铁矿铁资源量丰富。该矿山采用的是露天/地下开采的方式,使用磁选的方式进行选矿,西部矿业拥有该矿山100%权益。双利矿业二号铁矿改扩建工程于2023年4月1日开工,该项目设计采出铁矿石300万吨/年、铜矿石20万吨/年、铅锌矿石20万吨/年。

(2)新疆哈密黄山南铜镍矿

新疆哈密黄山南铜镍矿区位于新疆东南120°方向,直距120公里,距市区运距150公里,兰新铁路和312国道均从矿区西南方向通过,距兰新铁路烟墩火车站直距58公里。西部矿业拥有其80%的股权。

(3)青海格尔木拉陵高里河铁多金属矿

青海拉陵高里河铁多金属矿区位于青海省格尔木市西约200公里的拉陵高里河下游东侧,属格尔木市乌图美仁乡管辖。

青海拉陵高里河铁多金属矿采用地下开采,主要产品为铁精矿、铜精矿和锌精矿。截至2021年末,该矿开采规模为75万吨/年,矿石保有储量1035.21万吨,矿山开采年限14年。

盐湖提锂:入股盐湖提锂为公司带来丰厚投资收益。

锂资源公司吉乃尔盐湖锂硼钾矿采矿权生产规模为碳酸锂3万吨/年、硼酸3万吨/年以及硫酸钾30万吨/年。截至2022年,锂资源公司及其控股子公司青海锂业已在运营年产2万吨碳酸锂生产线,且其年产3万吨碳酸锂已经政府有关部门备案,配套设施齐全,锂资源公司可在1年内再建设并增加年产1万吨碳酸锂生产线。届时,锂资源公司将形成年产3万吨碳酸锂生产能力,在国内碳酸锂行业跻身前列。在锂价大涨的拉动下,2022年锂资源公司实现营收48.8亿元,归母净利润35.3亿元,带动公司投资收益增长至6.5亿元,对公司业绩形成积极贡献。根据其2022年年报,锂资源公司计划2023年生产碳酸锂1.2万吨,锂业务将成为公司持续的业绩增长点。

三、投资建议

西部地区领先国企,持续高分红回报股东。青海省国资委为公司实控人,依靠强大国资背景,通过布局冶炼、供应链、深加工等业务,形成了有色金属资源探采、选冶、深加工以及新材料研发、贸易全产业链供应链一体化的产业格局。上市以来公司累计分红15次,累计分红金额达到71.5亿元,累计分红比例56.2%,分红比例在铜板块中位列第一。

矿山+盐湖共同发力,主要金属产量稳步提升。西部矿业主营铅、锌、铜、铁等基本工业金属,同步推进盐湖提镁、锂业务,是中国第二大铅锌精矿生产商、第五大铜精矿生产商,全资持有或控股并经营十四座矿山,资源储量丰富。玉龙铜矿技改完成后,选厂矿石年处理量从1989万吨提升至2280万吨,有望带动铜金属产量增长突破15万吨,并驱动伴生钼产量提升。

供需缺口呈放大趋势,长期铜价中枢保持高位。中美制造业库存增速底部回升,去库周期,向补库周期的切换有望带动需求周期性回升。美联储货币周期的切换有望带动美元指数和美债收益率向下,利于提振铜的金融属性。长期来看,铜矿供给增速逐年下移,需求受益于新能源需求保持高增,铜供需缺口呈放大趋势,低库存或成为新常态,基本面支撑铜价中枢维持高位。

参考研报:20231117-西南证券-西部矿业-601168-《西部矿企稳健运营,顺周期助力业绩增长》

投资顾问:董宇(登记编号:A0740622090027),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价在线配资服务,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

Powered by 配资炒股网_正规炒股配资官网_股票配资杠杆比例 @2013-2022 RSS地图 HTML地图